こんにちは。エネフィだよ~♪

最近ニュースや新聞で話題引っ張りだこの「積み立てNISA」!

投資なの?お金が減るリスクはあるの?毎月自分で操作が必要?どこで口座開設がおすすめ?

などなど、まだ始められていない方に向けて説明していくよ!

積み立てNISAってなに?

そもそも積み立てNISAがなぜここまで勧めれれているのか??

分かりやすい記事があったので紹介します。

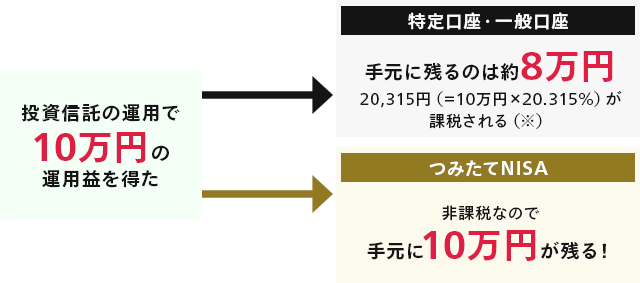

日本の税制では投資をして得た利益である分配金・配当金・売却益などに、

本来なら約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、

毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる

つまり、税金がかからなくなる制度です。

政府が推進する「貯蓄から投資へ」の実現にとって

この「儲けたお金に税金がかからない」が大きなメリットになるんですね!(^^)!

ちなみに「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」といったメガバンクの

1年もの定期預金の金利は0.002%なので

100万円を1年間預けても、わずか20円ほどの利息しか受け取れません

今後も超低金利時代は改善の見込みがないため、政府も投資を後押ししているんだね!

積み立てNISAのメリットとデメリット

メリットとデメリットについては分かりやすい記事があったので引用します。

つみたてNISAのメリット1:最長20年間の利益(運用益)・分配金が非課税になる

「つみたてNISA」の口座で対象商品を購入し、その商品から収益(売却益や分配金等)が得られた場合は、非課税になります。投資で得た売却益や分配金等には、通常20.315%の税金がかかりますが、「つみたてNISA」を活用すれば課税されません。

最大のメリットは非課税!

つみたてNISAなら運用益がまるまる手元に残る!※2021年7月31日時点の税率

つみたてNISAのメリット2:100円から少額投資できる

マネックス証券のつみたてNISAは、積立額を100円以上1円単位で設定できます。まとまったお金がなくても、無理のない金額で始めてみて、慣れてきたら少しずつ増やしても良いでしょう。

※つみたてNISAは、途中から積立額の変更も可能です。

つみたてNISAのメリット3:低コストで投資できる

つみたてNISAの対象商品(公募株式投資信託)は全て購入時手数料が無料です。また、マネックス証券ではお客様ご指定の銀行等の金融機関からの引落しや定期自動入金の引落手数料も無料です。

つみたてNISAのメリット4:いつでも引出し(換金)できる

つみたてNISAは、積み立てた投資信託をいつでも自分のタイミングで引出す(換金)することも可能です。長期投資が前提の制度ではありますが、引出しの制限が無いので、ご自身のタイミングに合わせて、例えば「住宅資金」「教育資金」「老後資金」などライフイベントの資金として活用することもできます。

つみたてNISAのメリット5:積立投資だから買うタイミングを悩まない

売買のタイミングを見極めるのは投資のプロでも容易ではありません。つみたてNISAでは、ドル・コスト平均法を使って、日々値動きのある投資信託を定期的に一定額を購入し続ける方法で時間を分散します。この方法で長期投資することによって、平均の購入価格を下げる効果も期待できるため、価格が再上昇したときに利益を出しやすくなるというメリットを享受できます。

https://info.monex.co.jp/nisa/tsumitate/merit-and-demerit.html

つみたてNISAのデメリット1:元本割れのリスクがある<注意点>

つみたてNISAの対象となっている投資信託などの対象商品は、金融庁に届け出がされた長期の積立・分散投資に適した一定の投資信託でありますが、元本保証ではありません。

投資元本に対し、評価額が下がる「元本割れ」の可能性も十分にあり得ます。つみたてNISAの制度は長期投資が前提ですが、相場の状況によっては投資元本を下回ることもあります。つみたてNISAのデメリット2:限られた投資信託にしか投資できない

つみたてNISAで投資できる商品は、金融庁により「長期の積立・分散投資に適した一定の投資信託」と定められています。

例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

つみたてNISAのデメリット3:損失が出たときに、税制上のメリットを受けられない

つみたてNISAの口座で発生した損失は、税制上の特定口座・一般口座で保有する商品の譲渡益や配当金等と損益通算できず、また繰越控除もできません。損失が発生した場合、税制上の恩恵はありません。

引用元 https://info.monex.co.jp/nisa/tsumitate/merit-and-demerit.html

NISA口座開設の流れ

<税務署での確認を待たずに開設する場合(期間短縮後)>

平成28年3月時点

NISAを始める : 金融庁 (fsa.go.jp)

口座開設はいたって簡単

好きな金融機関・証券会社を選んで、申込するだけ!

申し込みの際にはマイナンバーカードもしくは住民票の写しが

必要になるので注意してください!

もしネットでの口座開設が不安な方は、

お近くの金融機関に足を運んで説明を受けながら

口座開設をしてみてくださいね!